Die Antwort auf die Frage, ob die deutschen Überschüsse ein Problem darstellen, hängt im Wesentlichen davon ab, wie man die einzelnen Gründe zur Entstehung des Außenhandelsüberschusses gewichtet.

Niveaueffekte und Demografie

Einerseits scheint ein kurzer Blick in die Daten die Überzeugung zu bestätigen, dass es sich bei dem außergewöhnlich hohen deutschen Exportüberschuss vornehmlich um einen „Niveaueffekt“ handelt: Dabei handelt es sich um einzelne Jahre, in denen das Exportvolumen deutlich stärker zugenommen hat als das Importvolumen, während die übrigen Jahre jedoch keinen eindeutigen Trend aufweisen. In Deutschland waren in dieser Hinsicht vor allem die Jahre 2000, 2001 und 2002 von entscheidender Bedeutung.

Kurz nach der Einführung der Gemeinschaftswährung steckte Deutschland in einer tiefen Rezession, während die südlichen Euroländer zu einem konjunkturellen Höhenflug ansetzten. Exporte und Importe koppelten sich in der Folge ab und blieben, mit Ausnahme der Krisenjahre 2008/09 (und 2014), seither verhältnismäßig konstant. Aus dieser Perspektive spielen vornehmlich unterschiedlich verlaufende Konjunkturzyklen und die jeweiligen Präferenzen der beteiligten Wirtschaftssubjekte eine entscheidende Rolle bei der Erklärung des deutschen Außenhandelsungleichgewichts. Folglich sind die sich daraus ergebenden hohen Kapitalexporte – die Gegenposition zu den hohen Exportüberschüssen – vornehmlich als eine natürliche Folge historischer Entwicklungen sowie der demografischen Gesellschaftsstruktur Deutschlands zu verstehen. Problematisch wäre das nicht unbedingt.

Unterkühlte Binnenkonjunktur

Andererseits könnte man auch argumentieren, dass das anhaltende Ungleichgewicht zwischen Exporten und Importen vornehmlich die Konsequenz einer unterkühlten Binnenkonjunktur ist. Die Überschüsse wären also weniger ein Problem an sich, sondern nur das Symptom eines anderen Problems. Auch hier sprechen die Daten für sich. Die nach der Wiedervereinigung einsetzende Lohnzurückhaltung, der ausbleibende Preisdruck trotz anhaltender Außenhandelsüberschüsse und die in den letzten Jahren stattgefundene Gewichtsverschiebung von Arbeit zu Kapital deuten tatsächlich auf eine strukturelle Schwäche der deutschen Binnennachfrage hin.

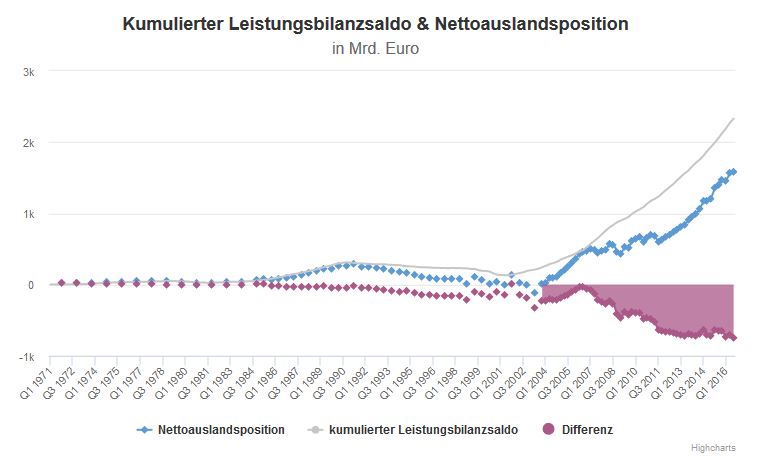

Das ist problematisch, weil die deutsche Wirtschaft somit hinter ihren Produktionsmöglichkeiten bliebe, zu wenig in ihre Zukunft investieren würde und weniger Menschen Arbeit böte, als dies unter voller Auslastung möglich wäre. Hinzu kommt, dass die Jahr für Jahr anfallenden Kapitalbilanzüberschüsse zu einem kontinuierlichen Aufbau des deutschen Nettoauslandsvermögens beitragen, dessen zukünftige Erträge mit Ungewissheit behaftet sind. Außerdem nährt ein großes Nettoauslandsvermögen eine Vielzahl von grenzüberschreitenden Bruttokapitalströmen, mit potentiellen Auswirkungen auf die Finanzierungsbedingungen und Finanzmarktstabilität anderer Länder (wie wir in der Eurokrise gesehen haben).

Sudden Stops in den Defizitländern

Zudem haben die permanenten Exportüberschüsse zur Folge, dass sich die Defizitländer fortwährend verschulden müssen, um ihr Außenhandelsdefizit finanzieren zu können. Auch dies ist problematisch, da das auf Dauer nicht möglich ist bzw. irgendwann die Handelsbilanz der Defizitländer (bei Finanzierungsengpässen wie in der Eurokrise) plötzlich und abrupt ausgeglichen werden muss. Das kann zu einer starken realwirtschaftlichen Kontraktion führen und eventuell auch eine Finanzkrise auslösen (oder umgekehrt).

Problematisch sind die Überschüsse also nicht nur aus Perspektive der deutschen Wirtschaft, sondern auch für deren Handelspartner, sei es aufgrund der Notwendigkeit, konstant externe Finanzierung beschaffen oder die Erträge aus dem deutsche Nettoauslandsvermögen kontinuierlich bedienen zu müssen.

Auslandsvermögen: Verschenktes Geld?

Hinzu kommt, dass sich die deutschen Geldanlagen im Ausland insgesamt als nicht besonders profitabel erwiesen haben. Dies zeigt sich etwa an der Entwicklung des deutschen Nettoauslandsvermögens (mehr dazu im ersten Frage-Block Was sind die Gründe für die deutschen Überschüsse im Abschnitt Ungleichgewicht zwischen Sparen und Investieren).